光学纤维内窥镜(软管内窥镜)为光导纤维光学系统,主要利用玻璃纤维光束作为导光传像的元件,镜头柔软可弯,最大优点是镜头部分可被术者操纵改变方向,减少了检查盲区,扩大了应用的范围,但成像效果不如硬质镜好。在报告中,我们主要研究的是软管内窥镜,只统计了境体,不包含主机,光源等。

随着科技的发展,光纤内窥镜的分辨率越来越高,图像质量更加清晰。光学技术壁垒仍需突破,光学放大、图像稳定性等技术难题有待解决。

医用内窥镜是一种非常重要的医疗设备,可以用于内窥检查、诊断和治疗等多种用途。

随着人们健康意识的不断提高,医疗行业的发展也越来越重视早期预防和诊断,这进一步推动了医用内窥镜市场的发展。

此外,随着人口老龄化趋势的加剧,慢性病的发病率也越来越高,这也进一步拉动了医用内窥镜市场的需求。

因此,未来医用内窥镜市场的前景十分广阔,相信在科技的不断创新和应用推动下,这一市场将会继续迎来稳定增长。

从行业壁垒来看,软镜在内窥镜行业中技术壁垒最高,主要体现在光学技术、图像处理技术与镜体操纵性三个方面。

光学技术作为内窥镜行业最基本的准入壁垒,国产品牌始终无法突破,而 CMOS 传感器的兴起给国产品牌提供了更多的选择,与进口品牌的差距也逐步缩小,国产替代得以提上日程。

目前国产高端软镜在光学放大功能上还有待提升,图像处理技术与镜体操纵性已与进口差距不大。

2020 年 12 月,国家药监局将光学内窥镜、电子内窥镜的管理类别由Ⅲ类调整为Ⅱ类,这意味着厂商在申报常规内窥镜产品(例如腹腔镜、电子胃肠镜)的注册证时不再需要进行临床试验。

原先 3 年左右的注册周期有望缩减至 1-2 年。对于正处技术追赶期的国产内镜厂商来说,注册周期缩短有望显著加快产品的更新迭代,缩小与进口品牌的技术差距。

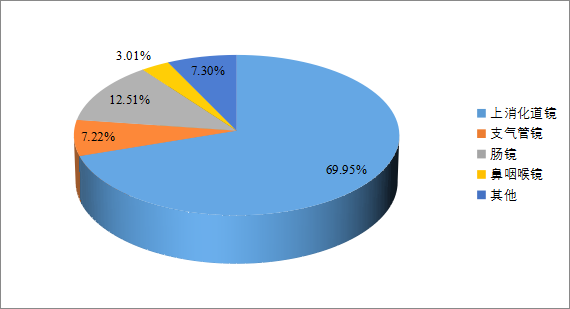

从产品类型及技术方面来看,光纤内窥镜的主要产品包括上消化道镜,支气管镜,肠镜,鼻咽喉镜和其他。上消化道镜是最主要的产品类型,2022年产值占比为69.95%。

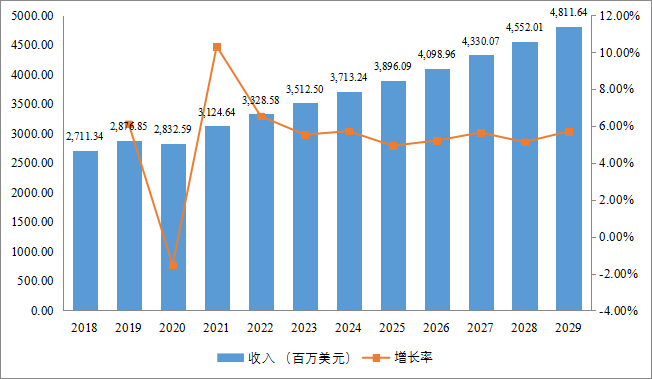

2022年中国占全球市场份额为15.47%,美国为24.35%,预计未来六年中国市场复合增长率为11%,并在2029年规模达到1074百万美元,同期美国市场CAGR预计大约为2.71%。

未来几年,亚太地区的重要市场地位将更加凸显,除中国外,日本、韩国、印度和东南亚地区,也将扮演重要角色。此外,未来六年,预计德国将继续维持其在欧洲的领先地位,2023-2029年CAGR将大约为3.27%。

生产层面,目前日本是全球最大的光纤内窥镜生产地区,占有大约84.99%的市场份额,之后是中国,占有大约6.53%的市场份额。

目前全球市场,基本由日本和欧洲,中国地区厂商主导,全球光纤内窥镜头部厂商主要包括Olympus、HOYA、Fujifilm和Richard Wolf等,前三大厂商占有全球大约84.61%的市场份额。

预计未来几年行业竞争将更加激烈。随着国内企业开始布局新型的光纤内窥镜,国内市场也会有很好的发展。

在竞争格局方面,我国内窥镜市场被日系厂商垄断。由于传统软镜的感光元器件行业由日企推动发展,核心技术壁垒高,奥林巴斯、富士、宾得等日企基本垄断软镜市场。